포스코 배당 알아보기(005490, 포스코 과거 배당금, POSCO 배당금, 분기배당주)

- 주식/한국주식

- 2020. 4. 26.

1968년 4월 1일에 포항종합제철주식회사로 설립하여 제선, 제강 및 압연재의 생산과 판매를 주요 사업으로 영위하며, 1988년 6월 유가시장에 상장하여 기업공개를 실시한 포스코(POSCO)에 대해 알아보자.

1. 사업의 내용

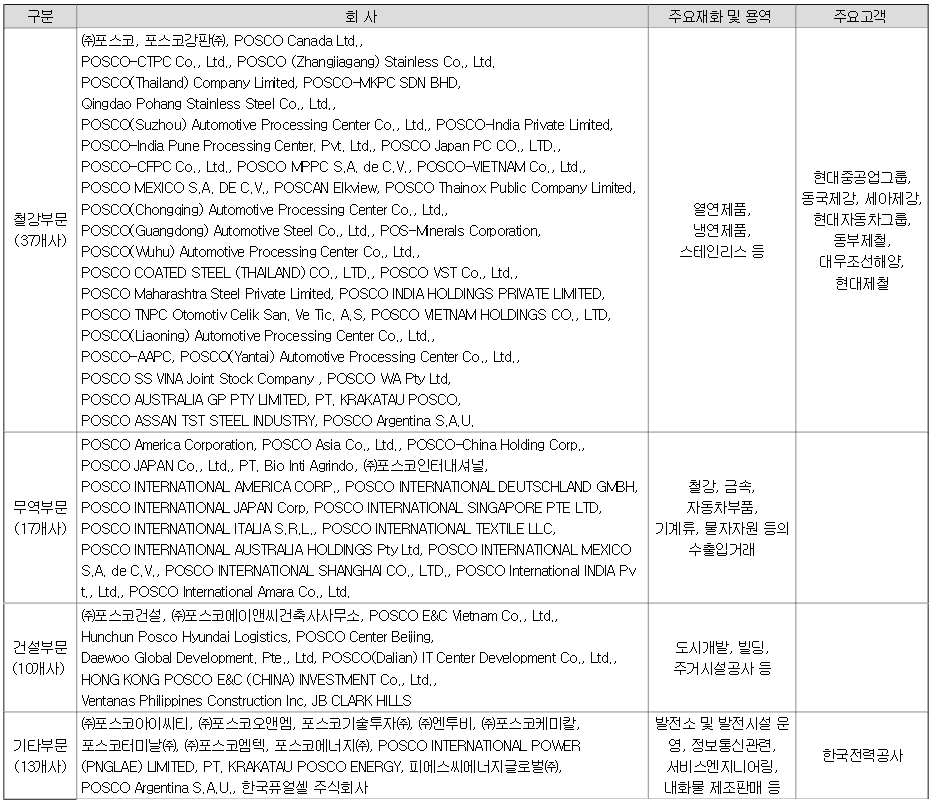

포스코는 사업의 성격에 따라 철강, 무역, 건설, 기타 4개의 사업부문을 영위하고 있다.

(1) 철강부문

열연, 냉연, 스테인리스 등 철강재를 단일 사업장 규모로 세계 최대 규모인 포항제철소와 광양제철소에서 생산하고 있다. 포스코강판은 표면처리강판 제조전문기업이며, 스테인리스 강판 제조/판매사인 중국 장가항스테인리스와 철강재 가공/판매하는 해외 가공센터 등이 있다.

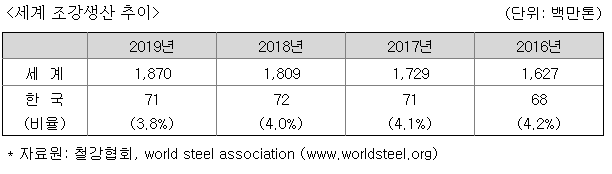

철강산업은 자동차, 조선, 가전, 건설 등 철강 수요산업에 기초 원자재를 공급함으로써 1970년대 이후 국가 경제발전에 중추적인 역할을 수행해 온 기간산업으로 자본 및 기술집약적 산업으로서 막대한 초기투자를 필요로 하는 장치산업이고 한국 철강시장은 무관세이며, 특히 동북아시아 지역 내에서는 한중일 3국간 물류비용의 차이가 거의 없어 개방된 시장으로 볼 수 있다. 세계 조강생산량은 16년 중국의 노후설비 폐쇄로 다소 주춤하였으나, 중국의 지속적인 경기부양 정책 실시로 매년 증가세에 있다. 우리나라의 조강 생산은 17년 이후 지속 7천만톤 이상을 기록하고 있다.

18~19년 중국의 동절기 감산 완화 및 적극적인 경기부양 정책으로 Global 조강생산량은 중국 위주로 매년 지속 상승했으며 특히 19년은 역시 중국/인도/미국 중심으로 글로벌 조강생산량이 증가하면서 월평균 156백만톤 수준을 기록하였다.

또한 포스코의 경우

2019년 세계 경제는 본격적인 미중갈등 영향으로 세계 교역이 위축되고 중국 등 신흥국의 성장세가 둔화됨에 따라 전년 대비 성장률이 크게 하락하여 2% 중반대를 기록하였다. 세계 철강 시황은 글로벌 경기 위축으로 자동차산업 등 수요산업이 급속도로 둔화되었으며, 이로 인해 철강 수요와 가격이 하반기 들어 예상보다 크게 하락하였고, 브라질 댐 붕괴사고와 호주 사이클론 발생 영향으로 철광석과 석탄 가격이 급등하는 등 원료가격 변동성 심화로 철강사들의 수익성이 크게 악화되었다.

국내 철강 시황은 자동차 생산 감소 및 건축경기 하락 등 제조업과 건설업의 부진이 심화되었으며, 저가의 중국산 수입재도 대폭 증가하는 등 내수시장에서 경쟁이 치열해졌다. 또한, 세계 철강경기 둔화로 철강 수출의 수익성도 악화되는 등 국내 철강사들의 어려움이 안팎으로 가중된 해였다.

포스코는 어려운 외부 환경 속에서도 별도기준으로 영업이익 2.6조원, 영업이익률 8.5%를 기록하였으며, 연결 기준 영업이익은 3.9조원으로 경쟁사 대비 양호한 실적을 달성하였다.

포스코는 2019년 조선 및 강건재용 후판 판매 증대로 전년 대비 40만 2천톤 증가한 3천5백 99만톤의 판매량을 기록하였고, 프리미엄 제품군인 WTP(World Top Premium) 제품 판매량은 전년대비 약 5% 증가한 1천만톤을 기록하였다. 철광석 가격 급등에 따른 제조원가 상승과 판매가격 하락 영향으로 별도 기준 매출액은 30조 3,735억원으로 전년 대비 2,859억원 감소하였고, 영업이익은 2조 5,864억원으로 전년 대비 1조 2,230억원 감소하였다. 영업이익률은 3.9%p 하락한 8.5%이며, 내수 판매 비중은 55.3% 이다.

연결 기준 경영 실적은 매출액 64조 3,668억원, 영업이익 3조 8,689억원으로 영업이익률 6.0%를 기록하였고 연결 영업이익은 무역, 에너지 등 글로벌인프라 부문의 실적이 전년 대비 개선되었으나, 철강 부문 실적 부진 영향으로 전년 대비 영업이익이 1조 6,737억원 감소하였다. 연결 기준 자산은 79조 587억원, 부채는 31조 2,640억원이며, 부채비율은 전기 대비 1.9%p 개선된 65.4%를 기록하였다.

2019년 연결 기준 조강 생산량은 4,295만톤으로 포스코가 3,801만톤, 인도네시아PT. KRAKATAU POSCO는 302만톤, 중국 장가항포항불수강은 113만톤, 그리고 베트남 POSCO SS VINA Joint Stock Company는 79만톤을 생산하였다. 해외 철강사업은 시황 부진으로 전년 대비 실적이 감소하였으며, 적자를 보이고 있는 POSCO SS VINA Joint Stock Company는 사업 구조조정을 통해 수익성 개선을 추진 중이다.

(2) 무역부문

무역부문의 주요 계열사는 포스코인터내셔널로 해당부문은 크게 무역과 에너지분야로 나눌 수 있다.

1) 무역분야

무역분야는 세계경제의 글로벌화가 급격히 진행되고 비즈니스의 융/복합으로 산업 간 경계가 불분명해지면서 종합상사는 다양성과 개방성을 바탕으로 그 어느 때보다 큰 성장의 기회요인을 갖게 되었고 이에 따라 환경 변화에 민첩하게 대응하면서, 기존 상품 수출 및 중개의 종합상사를 넘어 새로운 시장과 사업을 개척하고 부가가치를 창출하는 종합사업회사로 탈바꿈해 가는 추세이다. 그래서 포스코는 자체 해외 네트워크를 활용하여 삼국간 영업을 확장함과 더불어, Trading을 통해 파생되는 금융과 물류 기능을 강화하고, 해외 생산, 합작 투자 등을 통해 특정 품목에 대한 사업의 Value Chain 확대 및부가가치 증대를 도모하고 있다.

종합상사는 교역 환경을 변화시킬 수 있는 모든 정치, 경제적 변수들의 영향을 받고 있으며 최근 미국과 중국의 무역 마찰, 주요 선진국의 경기 둔화에 따른 글로벌 성장세 약화, 이란 추가 제재 가능성 등으로 인한 유가 변동성 상승 등 국제사회의 주요이슈들은 환율 및 원자재 가격 변동 등 주요 경제 지표와 대외 교역환경의 변화를 초래하며 이는 회사의 비즈니스에 직간접적인 영향을 끼치고 있다.

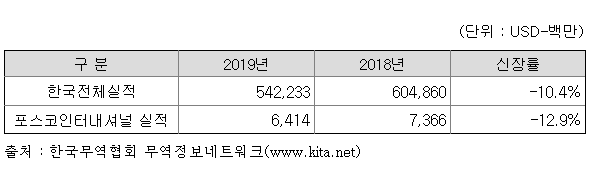

최근 국내 경제는 민간 소비 위축과 반도체 가격 하락 등으로 인한 수출 둔화 및 투자감소와 고용 부진으로 향후 성장 전망의 불확실성이 높은 상황으로 2019년 연간 수출액은 전년 동기 대비 약 10.4% 감소한 5,422억달러, 수입액은 약 6.0% 감소한 5,033억달러로, 무역수지는 389억달러 흑자를 기록하였다. 2019년 원달러 평균환율은 1,165.65원으로 전년 동기 대비 5.9% 상승하였고 향후에도 보호무역주의 확산에 따른 수출 둔화 및 주요국 경기 부진에 따른 글로벌 성장세 둔화 등 대내외적 불안 요소가 무역부문의 영업 활동에 부정적인 요인으로 작용할 것으로 보인다.

2) 에너지분야

친환경 에너지원인 천연가스 수요는 최근 파리 기후협약, 국제해사기구(IMO)의 선박연료 규제 및 중국의 대기환경 개선 정책 등에 힘입어 지속 증가하는 추세를 보이고 있으며, 2030년에는 석탄을 제치고 석유에 이어 2번째로 비중이 큰 에너지원이 될 것으로 많은 전문가들이 전망하고 있다. 향후 아시아 개발도상국 중심의 천연가스 수요 증가와 활발한 비전통 에너지자원의 신규 개발은 향후 산업의 성장과 팽창을 견인할 것으로 전망보이는 친환경 에너지원인 천연가스 수요가 급증하고 있으며, 안정적인 에너지원 확보를 위한 세계 각국의 경쟁이 심화되고 있다. 중국, 인도의 경제력 팽창에 따른 수요 증가와 해외자원개발에 대한 공격적 투자는 이러한 자원 전쟁을 더욱 가속화시키고 있으나 자원산업은 국제경기변동, 특히 주요 자원소비국인 중국 등의 경제성장률과 중동, 러시아, 미국 등 주요 산유국의 생산량 등에 영향을 많이 받아 가격의 변동폭이 큰 특성을 가지고 있다.

석유가스개발 및 광물자원개발의 경우 산업의 특성상 회사의 수익이 원자재가격에 밀접하게 연동된다. 상업 생산중인 미얀마 가스전, 오만LNG 및 동해-2 가스전의 수익이 자원개발 수익의 대부분을 차지하고 있어, 경기 변동에 따른 원자재 가격 변동이 회사의 수익에 상당한 영향을 미친다. 석유, 천연가스, 철광석 등 주요 원자재를 거의 100% 수입에 의존하는 우리나라의 특성상 해외자원개발 광구의 확보를 위한 국가적 차원의 지원은 필수적이며, 해외자원개발 특별융자 확대 등 국가적인 지원을 다시 활성화하려는 추세에 있다.

(3) 건설부문

건설업은 타 산업을 간접적으로 지원하여 경제성장을 뒷받침하는 보완적 산업으로서 특정한 토지를 바탕으로 노동, 자본, 자재와 경영관리 등의 생산 요소들을 결합하여 국민생활의 근간을 이루는 주택의 건설에서부터 도로를 비롯한 각종 산업기반 시설의 건설 그리고 국토개발 및 국제적 개발사업에 이르기까지 광범위한 고정자본의 형성 및 사회간접자본시설의 확충을 직접적으로 담당하는 국가경제의 기간산업이다.

지난 반세기동안 경제성장의 주춧돌 역할을 수행해 온 건설산업은 IMF 외환위기를 겪으면서 구조조정을 맞이하였고, 이후 주택경기의 회복과 중형 국책사업의 시작 등으로 인하여 회복기에 접어들었으나, 2000년대 후반 미국발 금융위기와 2010년대 초반 유럽 재정위기를 거치며 국내외 건설시장의 성장성이 둔화되고 있다.

특히, 2019년 건설 투자는 전년 대비 2.5% 감소해 2018년 이후 3년 연속 감소세가 지속되고 있으며, 공종별로는 토목 투자가 전년 대비 증가하는 반면, 주거용 건축(주택) 투자를 중심으로 건축 투자가 감소하면서 2020년 건설 투자에 부정적 영향을 미칠 것이라는 분석이 있다.

해외 건설시장은 2016년 중반부터 시작된 경기확장세가 이어지겠으나, 무역긴장 고조, 신흥국 경제 불안정 가능성 등으로 저성장이 전망되고 있다. 또한, 중국, 인도 및 터키 등 후발업체의 부상으로 수주경쟁이 한층 더 치열해질 전망이다.

또한, 건설업은 경제적 파급효과가 커 정부의 경기조절수단으로 사용되는 산업으로 공공부문의 의존도가 높은편이며 이러한 관급공사의 발주는 각 부처의 예산확보 관계로 주로 연말에 집중되는 경향이 있다. 부문별로는 건축보다는 토목위주의 사회간접자본 공사가 주를 이루고 있고 SOC투자부문은 국가경쟁력 확보차원에서 정부의 민간투자 확대정책이 지속될 것으로 보인다. 또한 건설업은 경제성장에 따른 소득증가, 정부의 금융 및 재정정책 등도 건설 경기의 변동에 직,간접적으로 영향을 주고 있으며 물량소화측면에선 계절적으로 일조량이 많고 우기가 아닌 봄, 가을이 공사의 진척도가 높은 편이다.

건설업은 완전경쟁 시장으로서 타 산업에 비해 진입이 쉬운 편으로 국내 시장에서는 단일 업종으로 최다 규모인 약 12,000개 건설업체가 사업을 영위하고 있다. 반면, 시장은 성장 정체가 지속되고 있어 특히 공공시장에서 가격 중심의 경쟁심화가 고착화되고 있으며, 해외 시장에서는 중동, 아시아 등 국내 건설기업의 주력시장에서 기술력의 글로벌 선진업체 및 가격경쟁력을 앞세운 중국업체와의 경쟁이 심화되고 있다.

이러한 시장상황에서 비교우위를 점하기 위해서는 Project 관리능력, 브랜드 가치, Project Financing 능력, 기술력 향상을 통한 수주경쟁력 확보를 도모하는 것이 우선과제이며 이에 대한 꾸준한 노력이 필요하다.

또한, 건설시장의 중 ·장기적인 발주추세가 변화하고 있어 과거의 단순시공능력보다는 PJT 전반에 대한 종합관리능력 즉, 기획력과 설계ㆍ엔지니어링 능력, 금융조달능력 및 대외 신인도가 경쟁력의 핵심 요소로 부각되고 있다.

포스코는 1982년 2월 출범 이후 제철소 건설 경험을 토대로 토목, 건축, 에너지, 도시개발 등으로 영역을 넓혀나가고, 신재생에너지 분야와 도심재생사업 등을 통하여 저탄소 녹색성장 분야로 까지 확대해 나가고 있으나, 2019년 현재 세계경제의 성장 회복세와 유가상승 기조에도 불구하고 건설산업의 발주물량의 감소로 해외 수주 감소세가 심화되고 있으며, 국내 건설경기도 전년에 이어 어려움을 경험하고 있다.

2019년 누계 수주실적은 국내 83,085억원, 해외 2,777억원으로 85,862억원을 기록하였다. 주요 신규 수주는 양산 사송지구 B5~9블록 공동주택 개발사업(4,452억원), 광주 풍향구역 주택재개발정비사업(4,239억원), 평택 지제세교 공동주택 1블럭(4,148 억원), 신안산선 복선전철 민간투자사업 운영설비공급 및 물가상승분(3,803억원), 동탄워터프론트 복합시설(3,115억원), 용인 에코타운 조성 민자사업(3,111억원)등이 있다.

한편, 2019년 4분기 누계매출(연결기준)은 76,503억원을 달성하였으며, 영업이익은 2,475억원을 기록하였다.

(4) 기타부문

그 밖의 연결대상 종속회사로는 발전소 및 발전시설을 운영하는 포스코에너지(주), 정보통신관련 서비스엔지니어링을 담당하는 (주)포스코아이씨티, 내화물 제조, 로정비·로시공 작업, 생석회 제조 판매사업 및 2차전지 소재사업을 영위하는 (주)포스코케미칼 그리고 철강제품 포장 및 철강부원료 생산 및 판매 사업을 담당하는 (주)포스코엠텍 등이 있으며, 주요 회사별 현황은 아래와 같다.

1) 포스코에너지

포스코에너지는 1972년 2월에 국내 유일의 민간화력발전소로서 상업운전을 개시한 이후 90년대 초반 급속한 전력수요증가에 따른 정부의 전력수급 안정화정책에 부응하기 위해 지속적으로 복합화력 발전기를 증설하여 운영해오고 있다.

인천발전소는 수도권 발전설비의 약 9%에 해당하는 설비용량을 보유하고 있어 수도권의 전력공급 안정에 큰 기여를 하고 있으며 특히 첨두부하 화력발전소로서 전력부하 변동에 순간적으로 대응할 수 있어 수도권의 전력계통 안정에 필수적인 발전소이다.

2) 포스코엠텍

2019년 철강 산업은 철강제품 및 합금철의 가격 약세뿐만 아니라, 철광석 가격 급등에 따른 수익성 악화로 불확실성이 지속된 힘든 한 해였다. 이러한 경영여건 속에서 포스코엠텍은 철강포장사업 및 알루미늄 탈산제사업 수익성 향상은 물론, 페로망간공장 저원가 조업기술 개발 집중 등의 노력으로 2019년 매출액 2,887억원, 영업이익 131억원, 당기순이익 106억원을 달성하였습니다.

철강포장사업은 포장자재 재활용 범위 확대 및 포장 방식 간소화를 통해 원가 경쟁력을 강화하고, Model Plant 운영과 포장설비 Cycle Time으로 포장생산성 및 품질수준을 제고하였고, 포장설비사업은 2017년 부터 지속된 수주 가뭄 해결을 위해 철강 시장 잠재고객 발굴뿐만 아니라 비철강 시장 진입 등 포장설비 신규 수주 프로젝트 발굴에 주력하여 왔다. 그 결과, 2019년 Non-Captive 시장에서 126억원, 비철강 시장에서 29억원 수주를 기록하는 등 Turn-around를 실현 하였고, 또한 철강포장설비 자동화 기술향상을 위해 성능 개선과 완성도 제고 노력을 지속하였다.

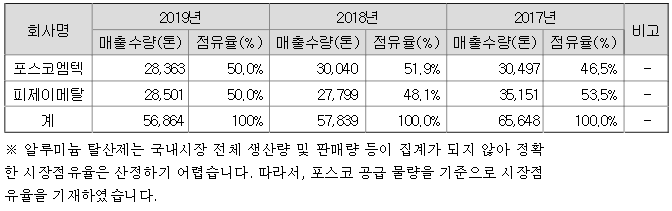

철강원료사업은 Al 시황 하락이라는 대외 여건 악화를 원가 경쟁력 확보라는 내부 노력으로 극복하고자 하였습니다. 특히, 저가 원료 장기공급체계 확보 및 원료 가격 변동성을 고려한 탄력적 원료 구매를 실시하였고, 저가 원재료 사용 기술 개발을 통해 롤마진(Roll Margin)을 확대하였을 뿐 아니라 조업 기술 개발을 통한 생산성 제고와 신규 거래처 발굴을 통해 최대 생산/판매 체제를 실현하였다. 또, 위탁운영사업은 저가 대체재 발굴과 원재료 사용 다각화를 통해 원가 경쟁력을 강화하였으며, 고망간강 제품 생산에 필수적인 용융 망간의 품질 수준 제고, 공급 능력 확대를 위한 조업 기술력을 향상시켰습니다.

3) 포스코아이씨티

2019년 세계 경제는 미중 무역분쟁 등의 보호무역주의 확산, 브렉시트 가능성에 따른 유럽의 금융불안으로 저성장 기조가 이어졌다. 국내 경제는 기업들의 경기침체 우려와 실적부진 여파로 IT와 설비 부문에 대한 신규 투자가 감소하였다.

포스코ICT는 시장 환경의 어려움 속에서도 경영체질 개선으로 사업 경쟁력을 지속 강화하며, 연결기준 매출 9,698억원, 영업이익 481억원, 당기순이익 397억원을 달성하였습니다.

포스코ICT의 지난 한 해 동안의 주요 경영성과는 다음과 같다.

첫째, 세계 최초 연속공정 플랫폼 '포스프레임(PosFrame)'과 차세대 생산 최적화 시스템 'MES 3.0'을 기반으로 Smart Factory 성과를 확산시켰다. 포스코 Smart Factory의 핵심 분석 플랫폼 포스프레임을 포항 3고로, 광양 2제강 등대표공장 중심으로 확산하며, 단위 설비를 넘어 전체 공정에서 Smart Factory 구현을 추진하였다. 또한, 포스코 MES 3.0 시스템 설계 및 제작을 성공적으로 추진하여 데이터 기반 생산운영체계 구축과 제철소 조업 혁신에 기여하고 있다. 자력 개발 플랫폼 포스프레임과 Smart Factory 현장 적용 노하우로 과학기술정보통신부 장영실상을 수상하였고, 포스코가 세계경제포럼에서 등대공장으로 선정되는데 기여하는 등 국내는 물론 해외에서도 그 가치를 인정받았으며, LS니꼬동제련 Smart Factory 사업 수주 등의 성과로 이어졌다. 포스코ICT는 이러한 성공 사례를 발판으로 철강/비철금속은 물론, 중공업, 소재, 제지 등 연속공정 산업 고객을 대상으로신규 사업 기회를 지속 발굴하고 있다.

둘째, 경쟁력 있는 솔루션과 사업역량을 기반으로 제조, 무역, 에너지, 건설 등 산업 전반에서 그룹사 본원경쟁력 향상 및 가치 창출에 기여하였다. 포스코ICT는 포스코케미칼의 음극재/양극재 공장 자동화 시스템 구축, 포스코인터내셔널의 e-Market Place 적용, 포스코에너지의 포항부생발전소 Big data 분석 도입등 제조, 무역, 에너지 부문의 전략사업에 Smart 기술을 적극 도입하여 그룹사들의 Digital Transformation을 촉진하였습니다. 또한, 건설 부문에서 포스코건설과의 안정적인 협력사업에 집중하였다. 보유하고 있는 교통관리 솔루션을 활용하여 포천-화도 고속도로 ITS 구축 사업을 수주하였으며 포스코 더샵 신축 아파트를 대상으로 Smart Home 솔루션 적용을 지속 확대하고 있다. 국내 물류시장에서 독보적인 경쟁력을 보유한 BHS(수하물관리시스템) 구축 역량 및 솔루션을 기반으로 인천공항 제 2여객터미널의 BHS 확장 사업을 성공적으로 완료하였다. 또한, 인접 사업 영역인 분류물류 사업으로 진출하여, 국내 물류센터를 대상으로 소팅(Sorting) 시스템 구축 사업을 수행하고 있다.

셋째, 솔루션 중심으로 사업추진체계를 재편하고, IT와 EIC 융합형 솔루션의 사업화에 매진하였다. 포스코ICT는 4차 산업혁명 시대의 새로운 성장동력으로 솔루션 사업을 추진하고자 전담 사업부서를 조직하여 솔루션 사업의 Life Cycle에 맞춰 전사 역량을 집결함으로써 솔루션 발굴~마케팅~유지보수의 전 과정을 효율적으로 추진하고 있다. 이와 함께 상용화가 완료된 5개 핵심 솔루션의 고도화 및 시장 확대에 주력하였다. Smart Factory 영역에서 범용 Software PLC(PosMaster), 산업용 Motor 제어기(PosDrive), 산업제어시스템 보안 솔루션(Smart ICS보안) 사업을 확대하고 있다. 또한, 경영관리 영역에서 사무자동화솔루션(RPA) 및 AI기반 기업신용평가솔루션(CREDEX)을 확보하였으며, 하나금융그룹 등 국내 주요 기업들과 연합체를 구성하여 자체 솔루션의 시장 검증과 본격적인 확산을 동시 추진하고 있다.

2. 배당

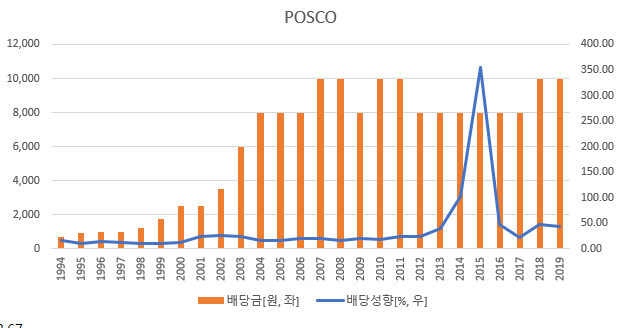

2019년 국내기업 중 분기배당을 지급한 기업은 10군데이고, 그 중 한 기업이 포스코이다. 배당지급이 확인가능한 1994년부터 포스코는 꾸준하게 배당을 지급해왔고, 1994년부터 2019년까지 한번도 빠짐없이 배당을 지급해왔다. 26번의 빠짐없는 배당을 지급하는 동안 포스코는 2014, 2015년 2년을 제외하고는 모두 50% 이내의 안정적인 배당성향을 보이면서 주주에게 배당금을 지급하고 있으며, 2010년 이후 배당성향이 우상향하고 있음을 보여주고 있다.

포스코는 1994년 675원을 시작으로 2007년 최고 배당금 10,000원을 지급하였다. 최근 몇 년간 8,000원과 10,000원을 지급하면서 배당금이 8,000~10,000원 박스권을 형성하여 주춤하고 있는 모습을 보여주고 있으며, 1994년부터 2000년까지 배당동결 1회, 배당성장 5회를 기록하여 배당성장한 해의 비중이 80%가 넘었던 반면 2000년 이후 2번의 배당삭감, 11번의 배당동결을 하면서 20번의 배당지급동안 배당성장은 7번을 기록하며 그 비중은 35%밖에 되지 않았다.

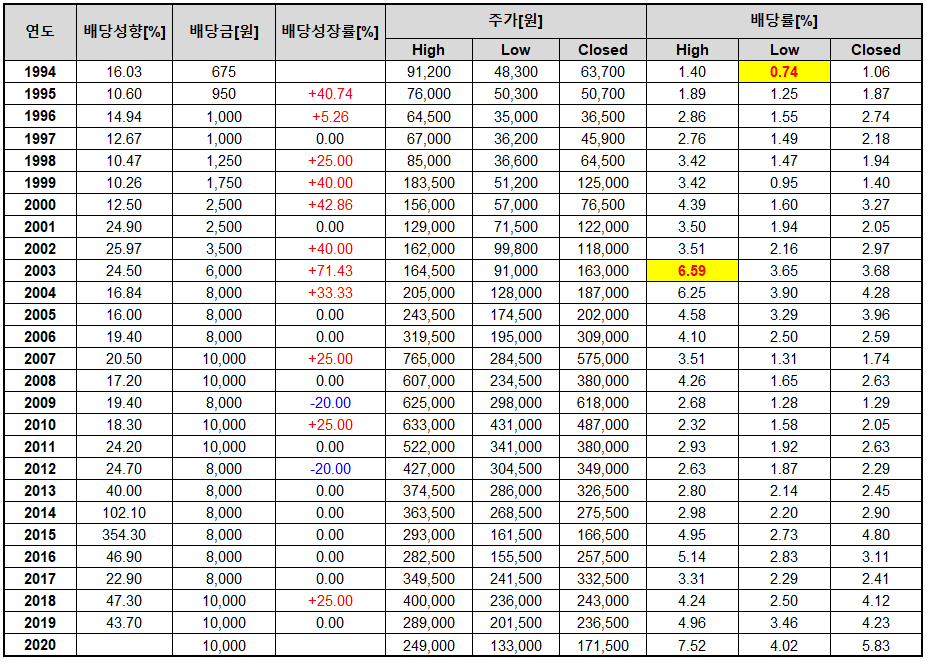

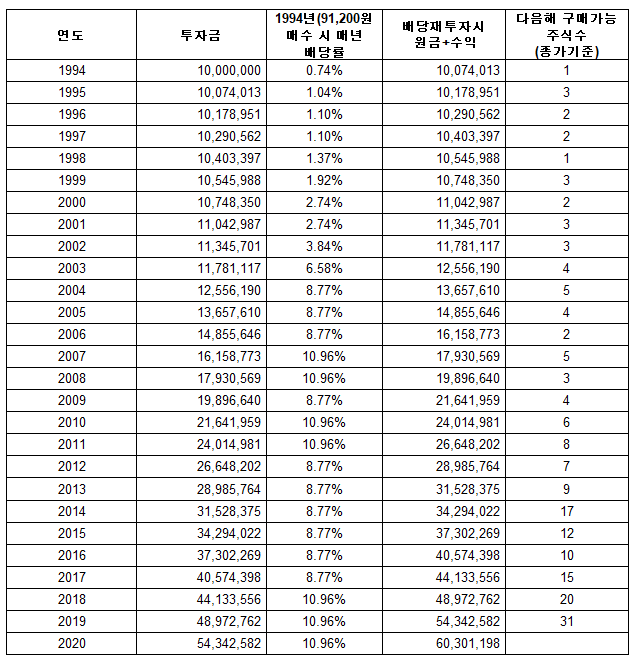

배당투자자로서 확정수익을 얻을 수 있는 누적배당수익은 얼마나 됐을지 백테스팅해보면, 1994년 최고점이었던 91,200원에 매수를 했다는 가정하에 지금까지 누적 배당수익률은 177%정도가 되며 주가수익도 약 100%가 되서 2020년 4월23일 기준 총 수익률은 277%가 되며, 만약 매년 받은 배당을 재투자했다면 총 수익률이 400%가 넘는 결과를 보여줄 것이다. 만약, 1994년 매수가가 고점이었던 91,200원이 아닌 48,300원이었다면 어떻게 됐을까? 배당재투자없이 단순 누적배당수익으로만 334%의 수익을 기록할 수 있고, 배당재투자를 했을 경우 배당으로만 500%가 넘는 수익률을 기록할 수 있었다.

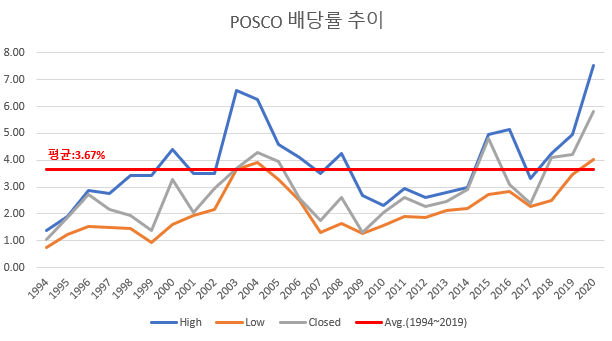

포스코의 역사적인 배당률 추이를 보면 0.74~6.59%의 배당률을 보이면서 움직였음을 알 수 있는데, 1995년, 2014~2015년, 2018년에 포스코의 종가배당률이 그 해의 최고배당률이 되었고, 이 시점에만 투자를 했었어도 배당주로서의 누적배당수익과 주가수익으로도 안정적인 수익을 얻을 수 있었을 것으로 보인다.

(아래 배당 재투자에 대한 내용은 단순계산에 의한 것이고, 그동안 포스팅한 기업들에 대해서 배당재투자의 대한 자세한 백테스팅 관련 포스팅은 5월부터 게시될 예정입니다.)

3. Drawdwon과 Underwater Period

배당주를 장기투자하기 위해서는 역사적인 Drawdown과 Underwater Period도 필수로 알아야 한다. 주가의 하락과 그 기간동안 기업의 펀더멘탈을 확인하면서 버티기 위해서 필수로 알아야 할 Drawdown, Maximum Drawdown, Underwater Period에 대해 알아보자

밑의 표를 보면 포스코의 경우 1994년부터 크게 3번의 전고점대비 주가하락인 Drawdown이 있었음을 알 수 있고, 3번 모두 전고점에서부터 주가하락과 회복까지 최소 5년 이상 걸렸음을 알 수 있고, 2007년 10월 역사적으로 최고가였던 765,000원은 12년 5개월이 지난 2020년 3월에 133,000원까지 빠지면서 -83%정도의 주가하락을 경험하여 오랜시간동안 주주들에게 큰 고통을 주면서, 매수의 타이밍 중요도를 여실히 보여주고 있다.

▶ 같이 보면 좋은 배당주 포스팅 모음: 링크클릭(https://billionaire79.tistory.com/72)

▶ 한국 주식 투자에 도움이 되는 사이트 모음: 링크클릭(https://billionaire79.tistory.com/79)

※ 주식 매수/매도 추천 아님