※ 해당 데이터는 구글 파이낸스, 야후 파이낸스, DART의 데이터를 활용하여 가공하였으며, 정확도에 대해서는 DART와 구글 파이낸스, 야후 파이낸스의 데이터의 차이와 가공하는 과정에서 오차가 있을 수 있어 이 점 양해 부탁드립니다.

※ 주식 매수/매도 추천 아닙니다.

※ 2020년 배당은 2019년과 동일하다는 가정하에 작성되었습니다.

지난 포스팅에 이어 고려아연의 배당과 백테스트, Maximum Drawdown, 지수(KOSPI, S&P500)와의 수익률비교를 해보자.

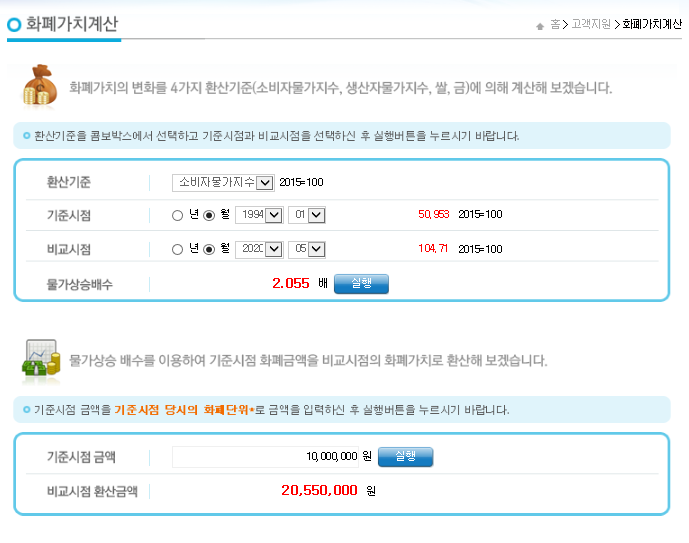

들어가기에 앞서 한국은행경제통계시스템에서 제공하는 1994년부터 2020년 5월까지 한 화폐가치를 계산해보면 소비자물가지수가 2.055배 상승했음을 알수 있다. 이는 1994년에 내 돈 1,000만원이 2020년 5월에 2,055만원이 되지 않았다면 결국 손해를 봤다는 것을 의미한다.

위의 소비자물가지수에 따른 화폐가치 변화를 참고하여 배당과 백테스트를 해보도록 하자.

1. 배당

고려아연은 1년에 1회 배당을 지급하는 연배당 기업으로 DART에서 확인가능한 1994년부터의 배당이력과 성장에 대해 알아보자.

1-1. 배당이력

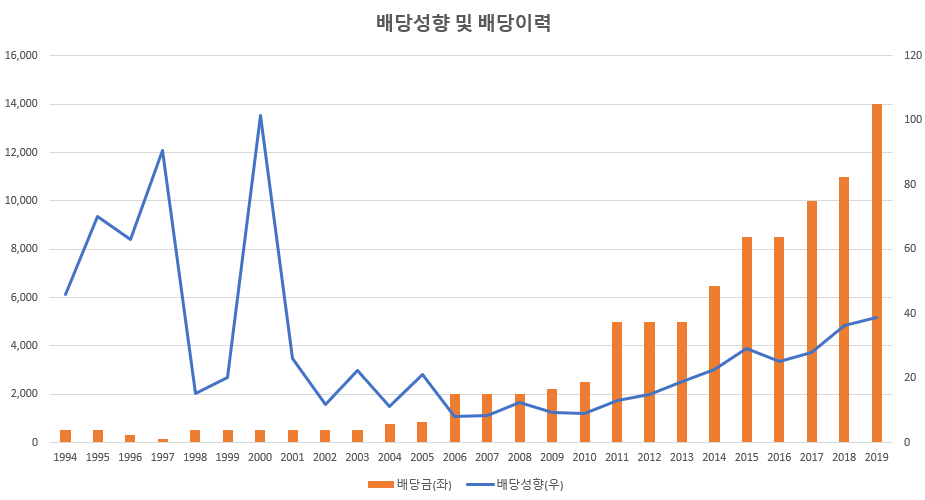

고려아연의 배당성향을 보면 2001년부터 안정화되기 시작하여 2010년 이후 우상향하는 것을 보이고 있다. 배당성향의 상승보다 배당금의 상승폭이 더 크다는 점에서 여전히 돈을 잘 벌고 있고, 앞으로도 배당성장의 여력이 충분함을 알 수 있다.

고려아연의 배당금은 1994년부터 2019년까지 26번의 배당지급을 하면서 배당삭감 2번, 배당동결 11회, 그리고 6회의 배당성장을 기록했다. 이렇게 26번의 배당을 지급하면서 500원이었던 첫 배당금은 2019년 14,000원까지 성장했으며 배당금이 26년간 28배가 성장했다. 연평균 배당성장률을 1994년부터 약 13%씩 매년 성장한것과 같다. 그리고 실제적으로 배당이 성장하기 시작한 2004년부터 계산을 해보면 2004년부터 2019년까지 매년 배당이 연평균 21%씩 성장해 한국배당주에서는 보기 힘든 연평균 배당성장을 보여주었다.

1-2. 배당 Yield

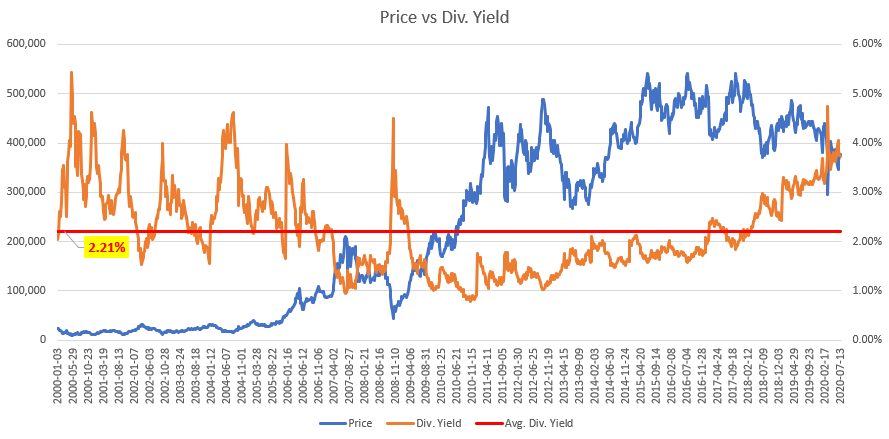

확인가능한 주가정보가 2000년 이후로 해당 기간동안 고려아연의 배당은 0.75%~6.74%의 밴드를 형성하며 주가가 움직였다. 2000년부터 평균배당률은 2.21%로 2020년 7월 13일 종가 기준으로 배당률이 역사적 평균보다 크게 상회하는 것을 볼 수 있어 배당투자자에게 매력을 보이고 있을 것으로 보인다.

(이 배당밴드(0.75%~6.74%)는 1-3의 P/D 밴드의 백데이터로도 사용될 예정이니 참고하자.)

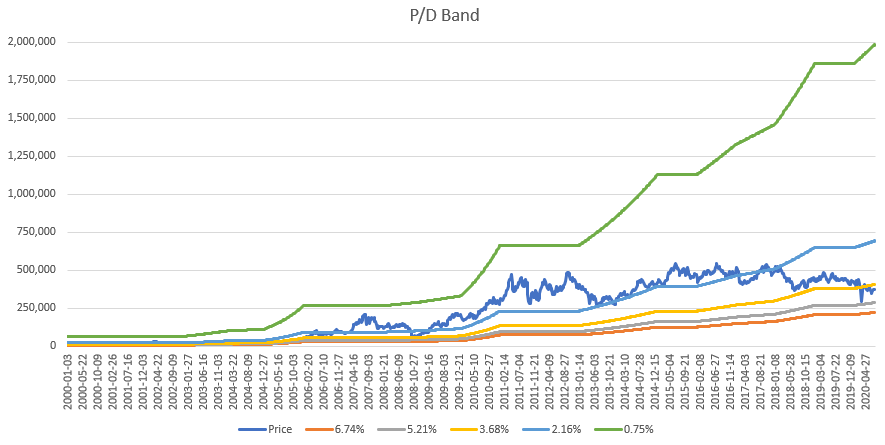

1-3. P/D Band

PER, PBR 밴드와 마찬가지로 배당을 바탕으로 기업의 가치를 평가하는 P/D Band는 다음과 같다. 2000년부터 0.75%~6.74%의 배당밴드 중 2007, 2010~2016에서는 꽤나 고평가로 보이는 구간이지만 현재 배당측면에서는 매력적인 구간으로 진입한 것으로 보인다.

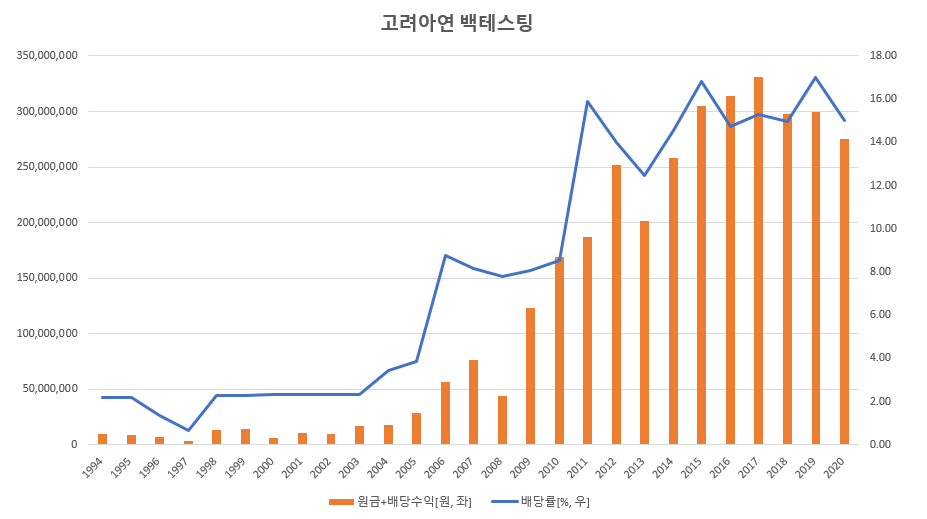

2. 백테스팅

고려아연을 1994년부터 1,000만원을 투자했고, 매년 받는 배당금을 재투자 했다면 현재 평가자산은 얼마나 되어 있을지 알아보자.

1994년 종가와 같은 가격(22,700원)에 1,000만원으로 투자를 하고 매년 받는 배당금으로 다음 해의 종가와 같은 가격에 매수를 했다는 가정하에 2020년 7월 14일 기준 평가자산이 어떻게 되었을까? 예를 들어 1994년 22,700원일 때 1,000만원 매수를 하고 1994년의 주당 배당금 500원을 받은 경우 세후 수령 배당금은 220,000원이 된다. 이를 1995년 종가와 같은 가격(19,000원)으로 매수하고, 1995년에 받는 배당금으로는 1996년 종가와 같은 가격으로 매수....2019년 배당금을 2020년 7월 14일 종가(376,500원)와 같은 가격에 매수 했을 경우 그 결과는 다음과 같다.

1994년 1,000만원이 2020년 7월 14일 2.76억이 되어 26년간 수익률이 2,760%가 될것이다. 물론 백테스트에 거래수수료나 세금은 고려되지 않았다고 하더라도 꽤나 큰 수익률이다. 그리고 초기 1,000만원 투자 후 배당으로만 재투자 했을 경우 2020년 7월 14일 평균단가는 93,268원이 되어 배당률은 무려 15.01%로 매년 고려아연으로 받는 배당금으로만 시장의 성적을 이길 수 있다.

포스팅 제일 앞부분에서 1994년부터 2020년 5월까지 물가상승률을 보면 205%로 고려아연을 투자해서 배당재투자만 잘 했어도 물가상승률의 23배 높은 수익률을 기록할 수 있었다.

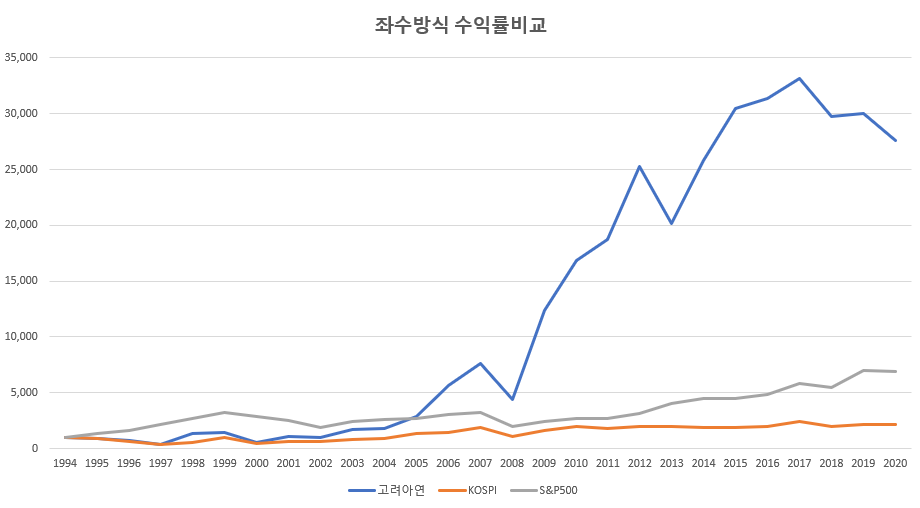

3. KOSPI와 S&P500과의 수익률 비교(좌수방식)

기준가격이란 투자금액의 운용 결과 얻어지는 총자산에서 비용을 공제한 신탁재산 순자산총액을 설정 좌수로 나눈 것이다. 펀드가 투자한 주식이나 채권 등의 가격이 바뀜에 따라 매일매일 변동된다. 기준가격은 보통 1천원에서 시작된다. 따라서 기준가격이 1천1백원이라면 10%의 수익률이 났다는 말이다.

좌수는 펀드의 기준단위로, 예를 들어 기준가가 1000원인 펀드에 1000만원을 투자한다면 통장에는 기준가 1000원 좌수 1만좌, 즉 1000원짜리 수익증권 1만장을 가지고 있다고 생각하면 된다. 따라서 펀드 가입 시 기준가 1200원인 펀드를 1200만원만큼 가입한다고 하면 기준가 1200원 보유 좌수 10,000좌로 표현된다. 만약 이 펀드 안의 주식이나 채권 가격이 상승해 기준가가 1300원이 됐고, 그 펀드 10000좌를 보유하고 있다면 본인의 실제 펀드가치는 1300만원이 된다.

고려아연과 KOSPI, S&P500을 1994년부터 2020년 7월 13일 기준 수익률을 비교해보면 다음과 같은 결과를 확인할 수 있다. 1994년부터 2004년까지는 무려 11년이라는 기간동안 S&P500에 지고, KOSPI의 퍼포먼스에 준하는 성적을 기록했던 고려아연이 2004년을 기점으로 크게 성장함을 보여준다. 아이러니하게도 2004년부터 고려아연의 배당성장이 시작됐다는 점에서, 운이겠지만 고려아연이 배당성장을 하기 시작한 해부터 그 폭풍성장했음을 보여준다.

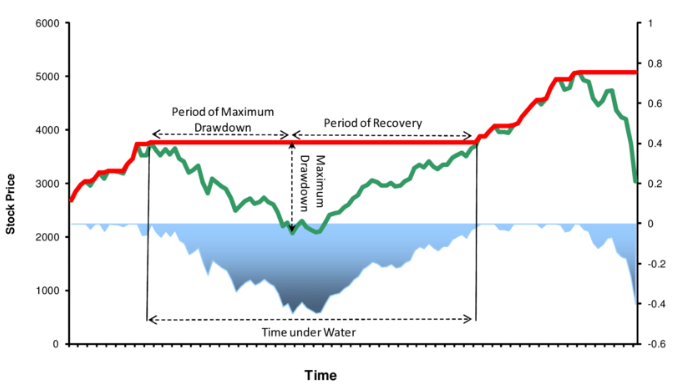

4. Maximum Draw-Down(MDD)과 Underwater Period

1994년부터 2020년까지 초장기투자를 한다는 가정하에 MDD와 Underwater Period에 대해서도 알아야 할 것이다.

MDD는 전고점 대비 최대 하락비율을 의미한다. 시장은 길게 보면 상승하지만, 여러 이슈로 인해 단기적으로 가격이 하락하기도 한다. 직접 경험은 해보지 못했지만 90년대의 IMF와 2008년 금융위기(서브프라임모기지), 2012년 유럽 재정위기 등으로 인해 시장이 하락하였다. 최근에 코로나와 유가전쟁으로도 지수들이 30%넘게 빠져 시장이 무너지는 것은 직접 경험하면서 하방경직성이 좋은 기업(MDD가 낮은 기업)의 중요성을 다시 한번 느끼게 되었다. 이렇게 시장의 위기에 상대적으로 하락이 덜한 포트폴리오를 구축한다면 마음 편하게 장기투자를 할 수 있을 것이다.

밑의 고려아연의 MDD와 Underwater Period를 보면 고려아연을 장기투자 한 투자자는 그만한 보상을 받았다고 생각된다. 타 기업들과 다르게 고려아연은 몇번의 큰 주가하락이 있었는데 그때마다 대부분 주가가 전고점에서부터 50% 넘게 하락했고 회복하는 기간의 합만 해도 16년 6개월하고도 +a(2015년 전고점 회복이 안되는 중)이다.

첫번째 포스팅에서는 고려아연의 기업소개와 사업의내용에 대해 알아보고 이번 포스팅에서 배당과 MDD, 백테스트 등을 알아보았는데 앞으로 고려아연이 좋은 성장을 보여주면서 국내투자자에게 희망을 주었으면 한다.

'주식 > 한국주식' 카테고리의 다른 글

| 한국 증권사 배당주 알아보기 2탄 - 삼성증권 (3) | 2020.10.23 |

|---|---|

| 증권사 배당주 알아보기 - 신영증권(1) (3) | 2020.10.22 |

| 고려아연(1) - 기업개요 및 사업내용 (0) | 2020.07.14 |

| 배당재투자 백테스트 - KT&G(033780, 배당재투자, 수익 백테스트, 코스피, S&P500 좌수방식 수익 비교) (0) | 2020.05.09 |

| 배당재투자 백테스트 - LG생활건강(051900, 051905, 배당재투자, 수익 백테스트, 코스피, S&P500 좌수방식 수익 비교) (0) | 2020.05.08 |